El 6 de abril de 2022 comienza la Campaña de la Renta del ejercicio 2021. Desde esa fecha los contribuyentes podrán obtener el borrador de la declaración a través del Servicio de tramitación del borrador/declaración (Renta WEB).

Novedades de la campaña Renta 2021

* Como en la campaña anterior ya no es posible obtener la declaración en papel impreso generado a través del Servicio de tramitación del borrador/declaración de la Agencia Estatal de Administración Tributaria. Podrá obtenerse en documento para su ingreso en la entidad colaboradora que debe imprimir y acudir a una entidad financiera para realizar el pago.

* Se establecen las siguientes mejoras en el sistema Renta Web:

– En relación con los rendimientos de capital inmobiliario se incluye una casilla para que los arrendadores distintos de los grandes tenedores puedan consignar como gasto deducible la cuantía de la rebaja en la renta arrendaticia que voluntariamente hubieran acordado a partir de 14 de marzo de 2020, correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021, cuando se trate de alquileres de locales a determinados empresarios y siempre que se cumplan los requisitos exigidos por la norma.

Tal y como establece el Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria, el arrendador deberá informar separadamente en su declaración del importe de este gasto deducible y el número de identificación fiscal del arrendatario cuya renta se hubiese rebajado.

– Se mejora la forma de consignar en la declaración del IRPF las subvenciones y ayudas públicas que pueden imputarse por cuartas partes, en el período impositivo en el que se obtengan y en los 3 siguientes.

En el caso de ayudas públicas percibidas como compensación por los defectos estructurales de construcción de la vivienda habitual, ayudas incluidas en el ámbito de los planes estatales para el acceso por primera vez a la vivienda en propiedad, ayudas públicas a los titulares de bienes integrantes del Patrimonio Histórico Español y las ayudas públicas para la primera instalación de jóvenes agricultores, previstas en el artículo 14.2 letras g), i), j) y l) de la Ley del IRPF, respectivamente, que se imputen por cuartas partes, Renta Web informará de las cantidades pendientes de imputar en los próximos períodos impositivos. De esta forma, en los ejercicios siguientes se informará al contribuyente en sus datos fiscales de las ganancias pendientes de imputar.

– Se adapta el modelo para incorporar las modificaciones normativas introducidas en las reducciones en la base imponible por aportaciones y contribuciones a sistemas de previsión social y las tres nuevas deducciones temporales aplicables en la cuota íntegra estatal del IRPF por las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de viviendas (habitual o arrendada), y en los edificios residenciales, que sean acreditadas a través de certificado de eficiencia energética.

– Se ha modificado el documento de ingreso y devolución del modelo del IRPF para permitir consignar, en el caso de declaraciones con resultado a devolver, el número de una cuenta bancaria de un país o territorio que no pertenezca a la Zona Única de Pagos en Euros (SEPA).

¿Quiénes están obligados a presentar la declaración del IRPF 2021?

El Impuesto sobre la Renta de las Personas Físicas (IRPF) grava la renta obtenida por las personas físicas con residencia habitual en España, según sus circunstancias personales y familiares.

Los contribuyentes obligados a presentar la declaración del IRPF del ejercicio 2021 son los siguientes:

* Los que hayan obtenido en el ejercicio rentas superiores a las cuantías que para cada clase o fuente se señalan más abajo.

* Los que, con independencia de la cuantía y naturaleza o fuente de las rentas obtenidas, tuvieran derecho a aplicar el régimen transitorio de la deducción por inversión en vivienda habitual, la deducción por doble imposición internacional, o bien hayan realizado aportaciones a patrimonios protegidos de las personas con discapacidad, planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial, seguros de dependencia o mutualidades de previsión social que reduzcan la base imponible, cuando ejerciten el correspondiente derecho.

* Los no obligados a declarar por razón de la cuantía y naturaleza o fuente de la renta obtenida en el ejercicio, que soliciten la devolución derivada de la normativa del IRPF que, en su caso, les corresponda (entre otros casos por razón de las retenciones e ingresos a cuenta soportados o por razón de las deducciones por maternidad, familia numerosa o personas con discapacidad a cargo).

Importante: las personas titulares del ingreso mínimo vital regulado en Real Decreto-ley 20/2020, de 29 de mayo, por la que se establece el ingreso mínimo vital, y todas las personas integrantes de la unidad de convivencia están obligados, a efectos de percibir el ingreso mínimo vital, a presentar anualmente declaración correspondiente al IRPF con independencia de que cumplan o no los requisitos establecidos en el artículo 96 de la Ley del IRPF para la obligación de declarar, de acuerdo con lo dispuesto en el artículo 33.1.f) y 2.c) del mencionado Real Decreto-ley 20/2020, sustituido, con efectos desde 1 de enero de 2022, por la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital. A estos efectos, la unidad de convivencia es la definida en la Real Decreto-ley 20/2020, de 29 de mayo.

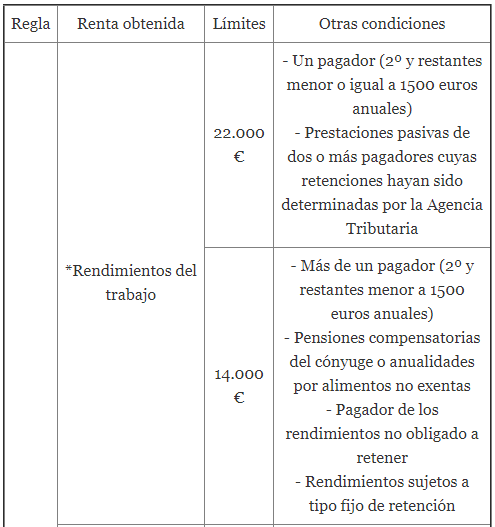

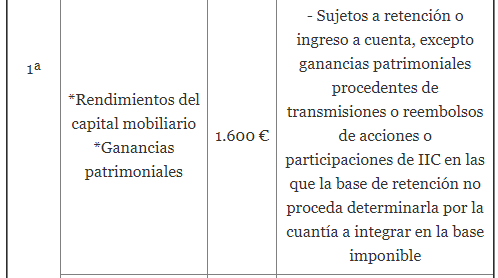

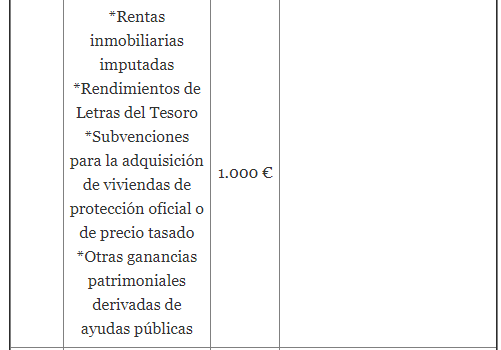

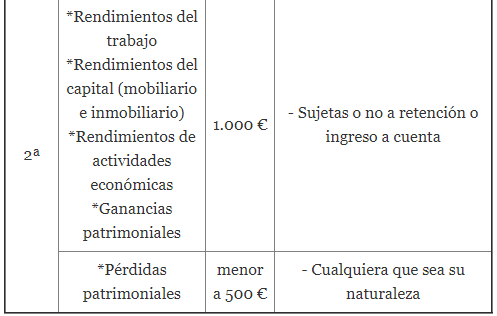

No están obligados a presentar la declaración por la cuantía y naturaleza de las rentas obtenidas los siguientes contribuyentes: